Como é de costume quase todos os meses eu faço alocações em algum produto financeiro e esse mês não foi diferente. O objetivo do post é basicamente mostrar o porquê escolhi a UNIPAR para alocar parte do meu capital e mostrar a análise fundamentalista utilizada no processo decisório.

Foram compradas na data de hoje (06/05/2019) 300 ações do ticker UNIP6 no valor R$ 38,00, somando um total de R$ 11.400,00.

Antes de tudo escolhi a UNIPAR por não ter nenhuma empresa do ramo químico na minha carteira de ações (atualmente composta por 13 ações) e por se tratar de uma empresa lucrativa, com perspectiva de crescimento e que distribui dividendos de forma recorrente.

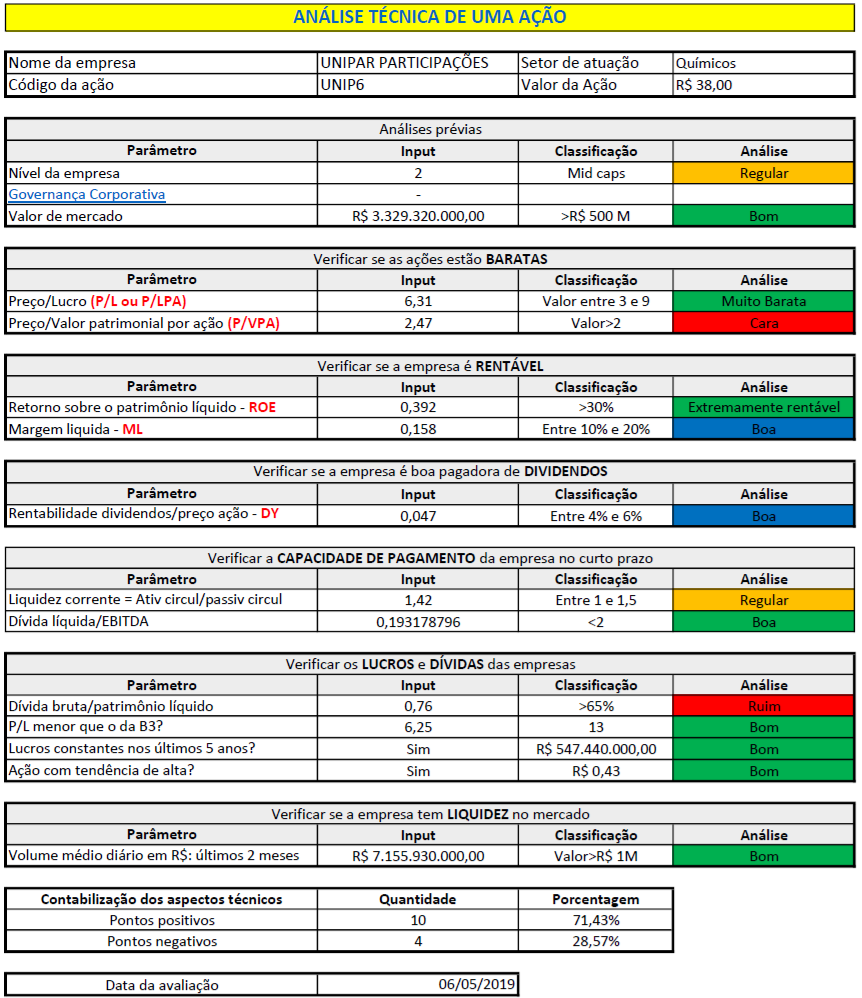

Vale ressaltar que desenvolvi um método próprio de análise de ações, por meio de um planilha, que aliada aos relatórios gerencias fornecidos trimestralmente pelas empresas servem como guia na decisão de comprar ou não determinada ação.

A planilha é relativamente simples, contendo diversos parâmetros que são analisados cuidadosamente, um a um. Inicialmente, vou postar todos os parâmetros estudados, depois comento alguns deles que acho mais importante e por fim darei uma pincelada nos relatórios gerenciais e uma breve comparação com a sua principalmente concorrente.

Analisando os indicadores fundamentalistas podemos perceber que a empresa, por mais que não seja uma blue chip, apresenta um bom valor de mercado (quase R$ 3,5 bilhões). Observando seus lucros a ação está com um preço bem atraente (P/L < 9), ou seja, apenas com o lucro da empresa, considerando-o constante, em 6,31 anos eu iria reaver todo o valor aplicado. Além disso, o seu ROE (porcentagem usada para medir o quão eficiente uma empresa é em relação a capacidade de geração de lucro) de 39,2% é muito bom, sendo uma companhia bem lucrativa.

Outros fatores a serem destacados: alta liquidez (caso você queira vender na bolsa de valores muitas pessoas querem comprar), boa margem líquida- 15,8% – (a cada 100 reais em vendas dos seus produtos 15,80 reais são de lucro, descontando todos os custos e impostos), bom dividend yield (distribuição dos lucros com os acionistas), boa capacidade de honrar suas dívidas e lucros constantes.

Claro que nem tudo são as mil maravilhas e a empresa apresenta alguns pontos que podem ser melhorados: comparando o preço da ação com o valor patrimonial da empresa esse indicador está indicando que a ação está cara (porém existem algumas companhias que não precisam de um patrimônio muito oneroso para produzir o seu produto final) e o indicador dívida bruta/patrimônio líquido está relativamente alto, muito porque empresas do setor químico precisam de um alto investimento na produção das suas mercadorias e, para isso, contraem dívidas com o intuito de financiar a compra de insumos, máquinas, tecnologia, etc.

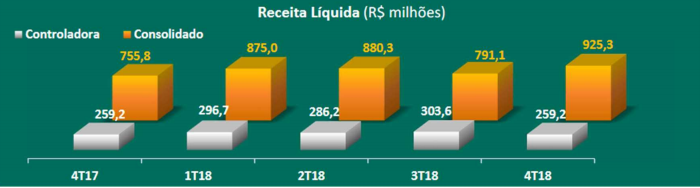

Além da análise fundamentalista os seus resultados financeiros se mantém em constante melhora e em um patamar bem consolidado. Abaixo dados extraídos do relatório gerencial disponibilizado no primeiro trimestre/2019.

1 – Aumento da receita líquida

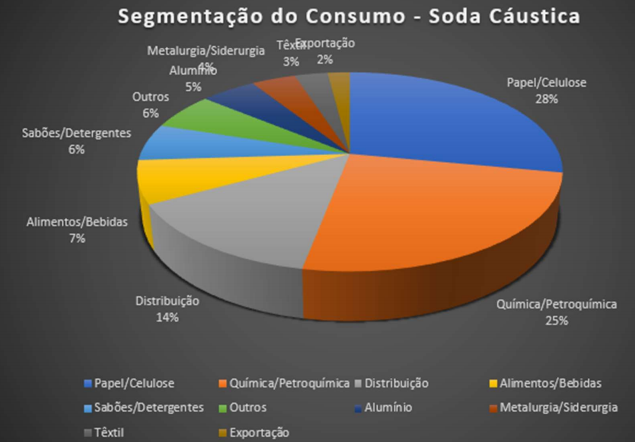

2 – Expectativa de recuperação da economia brasileira, consumindo mais PVC na construção civil e soda cáustica (abaixo um gráfico com a segmentação do consumo da soda cáustica)

3 – Receita dolarizada que se beneficiou com a alta do dólar (87% da receita da empresa é dolarizada – soda cáustica + PVC)

4 – Receita líquida subindo mais que os custos de produção

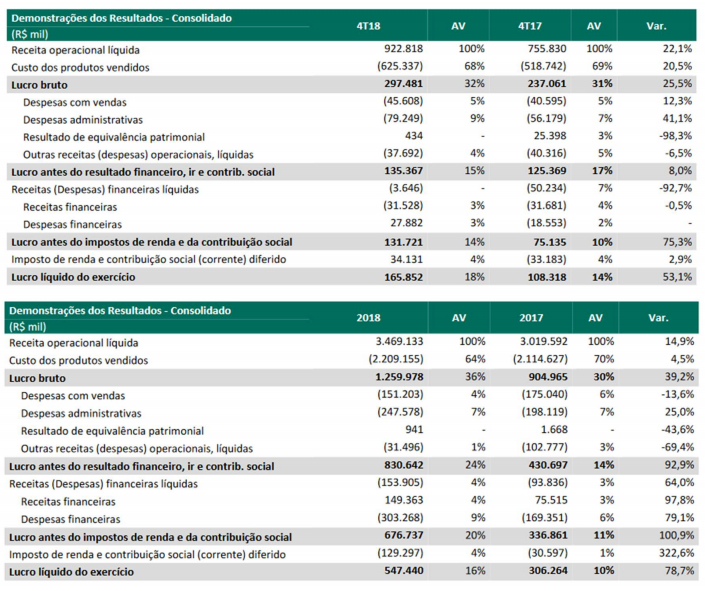

5 – O ebitda consolidado de 2018 atingiu R$ 1 bilhão, um resultado recorde, 59,6% maior que o apurado em 2017, fruto de um dólar mais caro, de preços mais elevados da soda no 1S2018, e também do ajuste final de preço de aquisição da Unipar Argentina no 1T2018, de R$ 48,9 milhões

Além disso os número do 4T2018 foram bem positivos, conforme podem ser observados a seguir.

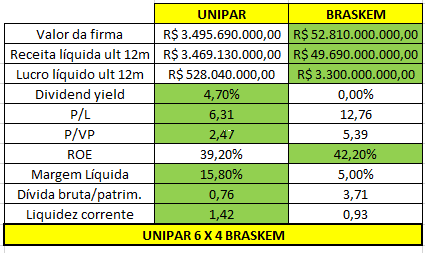

Por fim, fazendo uma breve comparação com a sua concorrente direta, a Braskem, podemos verificar que a Unipar leva boa vantagem em vários indicadores.

Analisando os números a Unipar ganha em 60% dos aspectos analisados, configurando uma boa vantagem competitiva.

Em relação aos pontos em que a Unipar perdeu podemos verificar que a Braskem tem um valorda firma 15x maior porém tem um receita 14x maior e um lucro apenas 6x maior, ou seja, não reflete proporcionalmente o quão maior ela é.