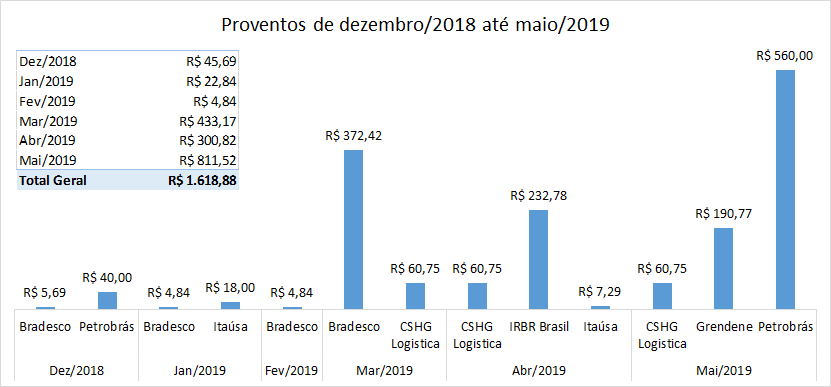

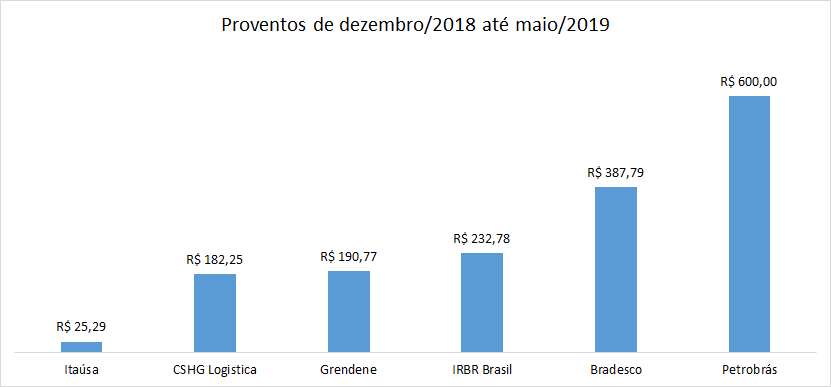

Como forma de controlar meus proventos mensais resolvi, ao fim de cada mês, postar quanto entrou de renda passiva, sem levar em consideração a valorização dos ativos. Já que nunca havia postado algo relativo a esse assunto, vou disponibilizar a seguir o gráfico com todos o proventos desde o início dos meus investimento. Ao total recebi o valor de R$ 1.618,88 até o mês passado, no período de 6 meses. A média mensal é de praticamente R$ 270,00, valor não tão expressivo mas que está em tendência de crescimento.

Por empresa, até o momento, a melhor pagadora de dividendos está sendo a Petrobrás (R$ 600,00), seguida por Bradesco (R$ 387,79) e IRBR Brasil (R$ 232,78), fechando o top 3.

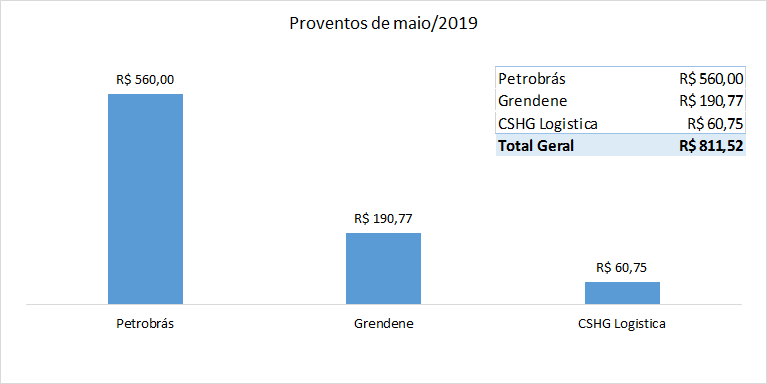

Após essa breve introdução vamos ao que realmente importa, quanto recebi no mês passado (maio/2019). A notícia boa é que o mês passado foi o período de melhores rendimentos, muito devido ao valor recebido da Petrobrás. O montante total mensal foi de R$ 811,52, praticamente 50% dos R$ 1.618,88 que entrou desde de dezembro/2018. As informações de forma mais detalhada podem ser verificadas no gráfico abaixo.

Recentemente adquiri 2 ações e 2 fundos imobiliários distintos, totalizando a quantia investida de R$ 40.437,52. Com certeza esses novos ativos vão turbinar ainda mais os meus rendimentos e, nos próximos meses, os resultados ficarão mais visíveis.

O objetivo é manter esse acompanhamento mensal e, gradativamente, realizar análises para verificar quais empresas distribuem maiores proventos.